二手房交易增值税政策_最新二手房交易税费政策

2025-01-03 20:33:49

法律主观:

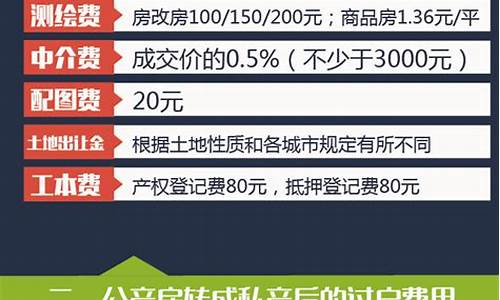

卖方缴纳的税种有:增值税、 教育费附加 、 个人所得税 、印花税等等。买方缴纳的税种有:契税、印花税。但在实际交易中,卖方会要求所有税费由买方支付。 1、增值税 卖家房屋年限<2年时,增值税=房屋总价 1.05*5%;当二手房性质为 非普通住宅 时,增值税=(房屋总价-房屋原价) 1.05*5%。如果房屋是满两年的普通住宅,增值税是免征的。 2、附加税 附加税恒定为增值税的12%,则附加税=增值税*12%。也就是说增值和附加税的税率是 5.6%,没有增值税,同时也就没有附加税。 3、契税 契税的多少和房屋面积大小以及首套房、二套房有关。 首套房: ①面积≤90㎡,契税=(房屋总价-增值税)*1%; ②面积≥90㎡,契税=(房屋总价-增值税)* 1.5%。 二套房: ①面积≤90㎡,契税=(房屋总价-增值税)*1%; ②面积≥90㎡,契税=(房屋总价-增值税)*2%。(北上广深四个城市二套房不享受契税优惠,按照3%的税率交纳)。 4、个人所得税 卖家二手房购买年限≥5年,且为卖家家庭唯一住房时,免征个人所得税;当二手房不满足这两个条件,那么需要按照二次交易的差价或者计税价格的1%或2%来计算(与房屋性质以及相关城市规定有关)。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。