二手房交易税费明细一览表最新北京_北京二手房交易税费计算

二手房需要交哪些税费呢,了解清楚这些买房才能不吃亏。下面小编为大家整理了在北京买卖二手房需要交的税费知识。

北京市买卖二手房需要交哪些税费?

1、印花税(包括交易印花税、房产证印花税);

2、契税;

3、营业税;

4、城市建设维护税、教育费附加;

5、个人所得税;

6、土地增值税;

7、土地出让金;

8、综合地价款。

北京市买卖二手房怎么计算税费?

1、交易印花税

(1)纳税人:买卖双方

(2)税率:0.05%

(3)征收范围:所有二手房交易

2、房产证印花税

每证5元;属于市局房屋并已取得土地证的,房产证、土地证各5元印花税共计10元;属于客户需支付他项权利证印花5元。

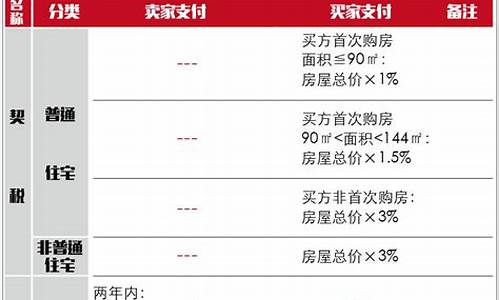

3、契税

(1)纳税人:买方

(2)税率:3%

(3)契税优惠政策:

A.土地、房屋被县级以上人民征用、占用后,重新承受土地、房屋权属的,其成交价格没有超出土地、房屋补偿费、安置补助费的部分,免征契税;(比如拆迁户可免契税)

B.城镇职工按规定第一次购买公有住房,免征契税;

C.个人购买自用普通商品住房减半征收契税;

D.居民上市出售已购公有住房前后一年内新购各类商品房,按新购商品房与出售已购公房成交价的差额计征契税;

E.房屋交换价格相等的,免征契税;交换价格不相等的,由多交付方缴纳款;

F.按《继承法》规定的法定继承人继承房屋权属,免征契税

G.对于夫妻离婚,因财产分割涉及房屋所有权证变更登记,免征契税 。

4、营业税

(1)纳税人:卖方

(2)税率:5%

5、个人所得税

(1)纳税人:卖方

(2)税率:成交价的1%或差额的20%

(3)优惠政策:

A.对个人转让自用5年以上,并且是家庭唯一生活用房取得的所得,免征个人所得税;

B.对出售自有住房并拟在现住房出售1年内按市场价重新购房的纳税人,其出售现住房所缴纳的个人所得税,先以纳税保证金形式缴纳,再视其重新购房的金额与原住房销售额的关系,全部或部分退还纳税保证金.

6、土地增值税

(1)纳税人:卖方

(2)税率:1%或减除法定扣除项目金额后,按四级超率累进税率征收

(3)优惠政策:

A.纳税人建造普通标准住宅出售,增值额未超过扣除金额20% 免征;

B.个人因工作调动或改善居住条件而转让原自用住房,经向税务机关申报核准,凡居住满5年(含)以上,免征;满3年(含)未满5年,减半征收;未满3年,按规定计征;

C.对个人拥有的普通住宅,在转让时免征土地增值税;

D.对个人之间互换居住住房的,经税务机关核准,可以免征土地增值税;

E.将房屋产权赠与直系亲属或承担直接赡养义务人的,免征土地增值税;

7、土地出让金

(1)征收对象:再上市获得土地使用权的已购公房

(2)纳税人:

买方(无论是成本价,还是优惠价或标准价,买方都需要 按照1560×建筑面积×1%缴纳土地出让金);

卖方(所出售的房屋是当初卖方以优惠价或标准价购买的,由卖方另外向原单位按1560×建筑面积×6%支付土地出让金)

(3)征收办法:成本价按1560×建筑面积×1%缴纳;优惠价或标准价按1560×建筑面积×6%缴纳

(4)征收范围:已购公房(再上市的已购公房转手后,性质变为商品房)

8、综合地价款

(1)征收对象:再上市交易经济适用房

(2)纳税人:卖方

(3)税率:成交价的10%

(4)征收范围:再上市交易的5年以上(以产权证或完税证明准)、并以市场价出售的经济适用房

以上是小编为您整理的在北京买二手房需要交的税费知识。

(以上回答发布于2015-11-24,当前相关购房政策请以实际为准)

买新房,就上搜狐焦点网

北京二手房交易税费有哪些

1、契税(买方支付)

住宅类房屋标准按房款总价的1%-3%交纳契税,具体的比例需根据国家相关政策,购房者的购房时间,购房单价,购房面积,是否第1次购房等因素来确定;非住宅类房屋按计税参考价的3%交纳。

2、营业税(买方支付)

营业税由城市维护建设税,教育费附加,地方教育附加和销售营业税组成,征收为5.6%。个人购买超过5年的普通住宅对外销售的,免征营业税。

3、个税(买方支付)

核定征收:应纳个人所得税=计税价格×1%(或1.5%3%),我市个人住房转让个人所得税核定征收率标准为:普通住房1%,非普通住房或非住宅类房产为1.5%,拍卖房产为3%。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。