二手房交易交税多少_二手房交易税是多少点

法律主观:

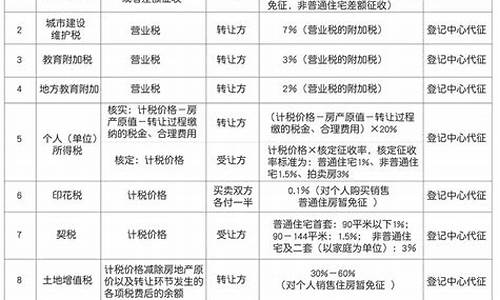

二手房交易如何缴纳个人所得税按照《个人所得税法》规定,个人出售自有住房取得的所得,应按“财产转让所得”项目计征个人所得税,税率为20%。同时,为促进我国居民住宅市场的健康发展,规范征纳行为,财政部、国家税务总局、建设部于1999年12月2日就个人出售住房所得如何征收个人所得税的有关问题又作出了明确规定,具体分三种情况征税:1、个人出售除公有住房以外的其他自有住房,其应纳税所得额按照个人所得税法的有关规定确定。即按照转让财产的收入额减除财产原值和合理费用后的余额缴纳20%的个人所得税,合理费用指卖出财产时支付的有关费用。2、个人出售已购公有住房,其应纳税所得额为个人出售公有住房的销售价,减除住房面积标准的经济适用住房价款、原支付超过住房面积标准的房价款、向财政或原产权单位缴纳的所得收益以及税法规定的合理费用后的余额。3、职工出售以成本价(或标准价)出资的集资合作建房、安居工程住房、经济适用住房以及拆迁安置住房,比照已购公有住房确定应纳税所得额。二手房交易中缴纳个人所得税有哪些优惠政策根据我国税收法律法规,在二手房交易中的个人所得税缴纳上有一些优惠政策的规定,主要有以下两个方面:1、对个人转让自用5年以上、并且是家庭唯一生活用房取得的所得,免征个人所得税。2、对出售自有住房并拟在现住房出售1年内按市场价重新购房的纳税人,其出售住房应缴纳的个人所得税。具体方式是:先以纳税保证金形式向主管税务机关缴纳,购房金额大于或等于原住房销售额的,全部退还纳税保证金,购房金额小于原住房销售额的,按照购房金额占原住房销售额的比例退还纳税保证金,余额作为个人所得税缴入国库。以上是对二手房交易如何缴纳个人所得税以及有哪些优惠政策的简要介绍。二手房交易中个人所得税的缴纳问题,我国税收法律法规规定得很详细,除此之外,还规定了两种优惠政策,以规范我国二手房交易市场中的税收秩序。当然,有必要提醒大家的是,即便法律规定得很详细,但是对于普通老百姓来说,一般也不会对此有清楚了解。因此,如果涉及到缴纳税收的问题,除了要咨询有关税务机关外,还应着重注意与交易对方关于税收缴纳的约定,必要的时候要咨询房地产律师,他们的建议或专业意见可能会帮助大家有效避税。

法律客观:二手房交易如何缴纳个人所得税?按照《个人所得税法》规定,个人出售自有住房取得的所得,应按“财产转让所得”项目计征个人所得税,税率为20%。。同时,为促进我国居民住宅市场的健康发展,规范征纳行为,财政部、国家税务总局、建设部于1999年12月2日就个人出售住房所得如何征收个人所得税的有关问题又作出了明确规定,具体分三种情况征税:1、个人出售除公有住房以外的其他自有住房,其应纳税所得额按照个人所得税法的有关规定确定。即按照转让财产的收入额减除财产原值和合理费用后的余额缴纳20%的个人所得税,合理费用指卖出财产时支付的有关费用。2、个人出售已购公有住房,其应纳税所得额为个人出售公有住房的销售价,减除住房面积标准的经济适用住房价款、原支付超过住房面积标准的房价款、向财政或原产权单位缴纳的所得收益以及税法规定的合理费用后的余额。3、职工出售以成本价(或标准价)出资的集资合作建房、安居工程住房、经济适用住房以及拆迁安置住房,比照已购公有住房确定应纳税所得额。二手房交易中缴纳个人所得税有哪些优惠政策?根据我国税收法律法规,在二手房交易中的个人所得税缴纳上有一些优惠政策的规定,主要有以下两个方面:1、对个人转让自用5年以上、并且是家庭唯一生活用房取得的所得,免征个人所得税。2、对出售自有住房并拟在现住房出售1年内按市场价重新购房的纳税人,其出售住房应缴纳的个人所得税。具体方式是:先以纳税保证金形式向主管税务机关缴纳,购房金额大于或等于原住房销售额的,全部退还纳税保证金,购房金额小于原住房销售额的,按照购房金额占原住房销售额的比例退还纳税保证金,余额作为个人所得税缴入国库。以上是对二手房交易如何缴纳个人所得税以及有哪些优惠政策的简要介绍。二手房交易中个人所得税的缴纳问题,我国税收法律法规规定得很详细,除此之外,还规定了两种优惠政策,以规范我国二手房交易市场中的税收秩序。当然,有必要提醒大家的是,即便法律规定得很详细,但是对于普通老百姓来说,一般也不会对此有清楚了解。因此,如果涉及到缴纳税收的问题,除了要咨询有关税务机关外,还应着重注意与交易对方关于税收缴纳的约定,必要的时候要咨询房地产律师,他们的建议或专业意见可能会帮助大家有效避税。

法律主观:

二手房个税是交易总额的1%个点或两次交易差的20%个点。二手房个税可以扣除的费用包括住房装修费用、住房利息、手续费、公证费等,自用满5年且属于家庭唯一住房的二手房免缴个人所得税。

法律客观:《个人所得税法》

第三条

个人所得税的税率:

(一)综合所得,适用百分之三至百分之四十五的超额累进税率;

(二)经营所得,适用百分之五至百分之三十五的超额累进税率;

(三)利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为百分之二十。

《个人所得税专项附加扣除暂行办法》

第十四条

纳税人本人或者配偶单独或者共同使用商业银行或者住房公积金个人住房为本人或者其配偶购买中国境内住房,发生的首套住房利息支出,在实际发生利息的年度,按照每月1000元的标准定额扣除,扣除期限最长不超过240个月。纳税人只能享受一次首套住房的利息扣除。本办法所称首套住房是指购买住房享受首套住房利率的住房。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。