二手房买卖的各种税费计算_二手房买卖税费如何计算

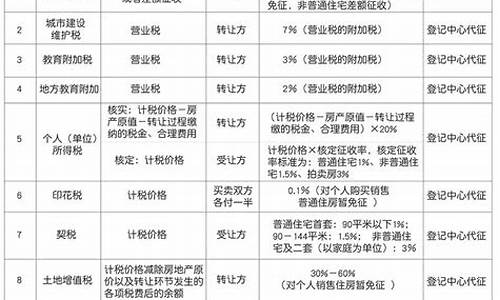

二手房买卖税费计算如下:(一)6元/平方的交易费由双方共同缴纳;(二)征收买方1.36元/平测绘费;0.5%评估费;90平内1%、90平~140平内1.5%,超过140平或非首次3%的契税;80元工本费(工本印花税5元);1%土地收益金;(三)征收卖方5。6%营业税;全额1%所得税。

法律依据:

《中华人民共和国房产税暂行条例》第三条,房产税依照房产原值一次减除10%至30%后的余值计算缴纳。具体减除幅度,由省,自治区,直辖市人民规定。没有房产原值作为依据的,由房产所在地税务机关参考同类房产核定。房产出租的,以房产租金收入为房产税的计税依据。《中华人民共和国房产税暂行条例》第四条,房产税的税率,依照房产余值计算缴纳的,税率为1.2%;依照房产租金收入计算缴纳的,税率为12%。

法律主观:

1、如果纳税人(卖方)不能在地税系统中查到房屋原值,也不能提供房屋原值等费用, 个人所得税 计算方法为:个人所得税=计税价格×1%。举个例子:卖家不满五或不唯一的住房出售价为100万售。全额的1%。那么,买房者需要缴纳的个人所得税为:100×1%=1万元。 2、如果纳税人(卖方)能在地税系统中查到房屋原值,或能提供房屋原值等费用,那么 个人所得税计算方法 为:个人所得税=(计税价格-房屋原值-原契税-本次缴纳税等合理费用)×20%。举个例子:卖方出卖不满五唯一的房子,计税价格为100万,原值、原契税以及相关税费合计70万元。那么,买房者需要缴纳的个人所得税为:(100-70)×20%=6万元。

法律客观:《个人所得税法》第一条 在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住累计满一百八十三天的个人,为居民个人。居民个人从中国境内和境外取得的所得,依照本法规定缴纳个人所得税。在中国境内无住所又不居住,或者无住所而一个纳税年度内在中国境内居住累计不满一百八十三天的个人,为非居民个人。非居民个人从中国境内取得的所得,依照本法规定缴纳个人所得税。 第二条 下列各项个人所得,应当缴纳个人所得税: (一)工资、薪金所得; (二)劳务报酬所得; (三)稿酬所得; (四)特许权使用费所得; (五)经营所得; (六)利息、股息、红利所得; (七)财产租赁所得; (八)财产转让所得; (九)偶然所得。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。