二手房交易税费规定多少_二手房交易税费规定

法律主观:

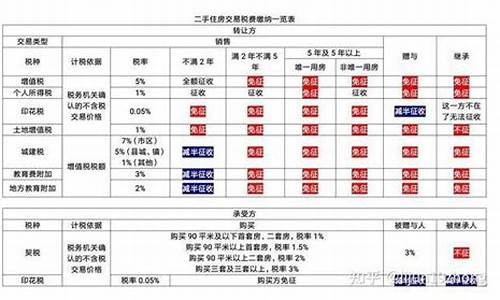

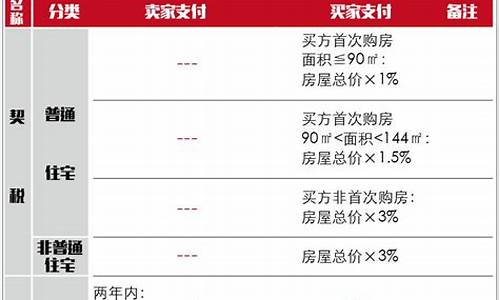

二手房过户 税费如下: 一、 二手房交易 税费之“税” 1、二手房交易税费—— 个人所得税 纳税人:卖方 政策:根据 个人所得税法 的规定,个人出售自有住房取得的所得应按照“财产转让所得”项目征收个人所得税,税率为交易总额的1%或两次交易差额的20%。如果同时满足家庭唯一住宅、购买时间超过5年,则可以免交个人所得税,任何一个条件不满足都必须缴纳个人所得税。如果所售房产是非住宅类房产则不管什么情况都要缴纳个人所得税。 普通住宅未满5年或非家庭唯一住房,个人所得税计算公式:(售房收入- 购房 总额-本次缴纳营业税-原始 契税 -合同价×1%)×20%;或用另一种计算公式:地税局评估价或网签价(取价高者)×1% 注:纳税人在地税系统中未能查询到原值,不能正确计算应纳税额的,应取核定征收,购房个人所得税税率暂定为计税价格的1%。 2、二手房交易税费——营业税 纳税人:卖方 政策:根据规定,营业税的税率为5.6%。转让出售购买时间不足2年的非普通住宅按照全额征收营业税,转让出售购买时间超过2的非普通住宅或者转让出售购买时间不足2年的普通住宅按照两次交易差价征收营业税,转让出售购买时间超过2年的普通住宅免征营业税。如所售房产是非住宅类,如商铺、写字间或厂房等,则不论是否过2年都需要全额征收营业税。 普通住宅营业税计算公式:( 房产证 满2年或契税完税证满2年)——免征营业税,不足2年——地税局评估价或网签价(取价高者)×5.6%; 非普通住宅营业税计算公式:提供——[地税局评估价或网签价(取价高者)-上手价]×5.6%,不提供——地税局评估价或网签价(取价高者)-上手价×5.6%; 别墅营业税计算公式:满2年——[地税局评估价或网签价(取价高者)-价]×5.6%,不足2年——地税局评估价或网签价(取价高者)×5.6%; 注:购买时间是否满2年首先看产权证,其次看契税,再次看票据。这三种证件按照时间早的计算,一般地说票据早于契税,契税早于产权证。 3、二手房交易税费——契税 纳税人:买方 政策:按规定契税应由买方缴纳。契税应纳税额根据房屋成交价格和税率计算征收。税率具体规定为:个人购买非普通住房的,按4%税率征收。个人首次购买自用普通住房和经济适用住房的,面积大于90平方米、小于140平方米按3%税率减半征收;大于140平方米的,按3%征收;个人首次购买90平方米及以下普通住房的,按1%税率征收。名下已有住房,再次购买按照3%征收。 契税计算公式:地税局评估价或网签价(取价高者)×税率(1%~4%) 普通住宅契税计算公式: 90平米以下——首套1%,二套3%;90-140平米——首套1.5%,二套3%; 非普通住宅契税计算公式:3%,别墅契税计算方法:4%; 注:首次购买和普通住宅同时具备才可以享受优惠 4、二手房交易税费—— 印花税 纳税人:买卖双方 政策:所签订的 房地产买卖合同 ,属于“产权转移书据”征税项目,按合同所载金额万分之五计税贴花。房地产证按件贴花5元。 非住宅:交易印花税——地税局评估价或网签价(取价高者)×0.0005%,权证印花税——5元/本; 住宅(含普通、非普通):交易印花税——免征,权证印花税——5元/本

法律客观:《中华人民共和国契税法》

第一条

在中华人民共和国境内转移土地、房屋权属,承受的单位和个人为契税的纳税人,应当依照本法规定缴纳契税。

《中华人民共和国契税法》

第三条

契税税率为百分之三至百分之五。

契税的具体适用税率,由省、自治区、直辖市人民在前款规定的税率幅度内提出,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和院备案。

省、自治区、直辖市可以依照前款规定的程序对不同主体、不同地区、不同类型的住房的权属转移确定差别税率。

法律主观:

二手房交易 的税费标准 1、交易手续费:2.5元/平方米×建筑面积; 2、合同印花税:房屋成交总额×0.05%; 3、营业税: (1)普通住宅5年内:房屋成交总额×5.55%; (2)5年或5年以上:免征; (3) 非普通住宅 5年内:房屋成交总额×5.55%; (4)非普通住宅5年或5年以上:差额×5.55%。 4、 个人所得税 : (1)普通住宅房屋成交总额的1%或利润部分×20%; (2)非普通住宅房屋成交总额的2%或利润部分×20%。 5、 土地增值税 : (1)普通住宅免征; (2)非普通住宅3年内:房屋成交总额×0.5%;3年至5年:房屋成交总额×0.25%;5年或5年以上:免征。 6、买卖合同公证费:(买卖合同需要公证时才须缴纳)房屋成交总额×0.3%。 7、契税:契税是应由买方交纳的,交税比例是: (1)普通住宅应该交纳成交价或是评估价的1.5%的契税; (2)非普通住宅应该交纳成交价或是评估价的3%的契税。以上就是对“ 二手房交易税 费标准”“如何计算 二手房买卖 税费”所作的介绍。二手房交易税费相对来说比较复杂,也比较专业,普通二手房买卖当事人常常会被弄糊涂。二手房交易纳税标准应当税务部门公布的数据为准,您可以直接向税务部门咨询,或者也可以向律师咨询,他们都能为您做出满意的回答。

法律客观:《契税法》第三条 契税税率为百分之三至百分之五。 契税的具体适用税率,由省、自治区、直辖市人民在前款规定的税率幅度内提出,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和院备案。省、自治区、直辖市可以依照前款规定的程序对不同主体、不同地区、不同类型的住房的权属转移确定差别税率。 《个人所得税法》第三条 个人所得税的税率: (一)综合所得,适用百分之三至百分之四十五的超额累进税率; (二)经营所得,适用百分之五至百分之三十五的超额累进税率; (三)利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为百分之二十。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。