企业出售二手房增值税怎么算_企业出售二手商品房应缴纳什么税

1.二手房交易增值税怎么计算

2.二手房屋增值税怎么收的

1、营业税以及附加税,缴纳分为成交价总价的5 5%;

2、个人所得税,企业法人不能提供房屋完整的原有价值信息的,需要按照交易时的成交价的2%缴纳,可以提供完整的房屋初购时的价值,就可以按照差值的20%缴纳税费。

差值的计算办法是:房屋出厂价-房屋购入价值-营业税-出售税费-土地增值税;

3、土地增值税,房屋的增值部分占房屋购入价格的比例是30%至60%,房屋的增值部分计算方法是:房屋交易价格-房屋购入价格-营业税-印花税-契税-交易费;

4、印花税,房屋交易价格的0 05%;房屋交易费,房屋建筑面积乘以3原每平方米的单价。

公司x二手房税费

企业买房如何办理

1.确定开发商已经进行初始登记开发商办理初始登记是自己办理房产证的必要前提条件。根据《商品房销售管理办法》第34条的规定,房地产开发企业应当在商品房交付使用之日起60日内,将其需要办理房屋权属登记的资料报送房屋所在地房地产行政主管部门。

通常主管部门办理初始登记所需时间大约为20~60日不等,因此在收房入住后的两三个月之后,可以向开发商询问办理初始登记的情况,也可以到本地的房地产交易信息网站进行查询。为确保自己的利益,在《购房合同》中应对开发商办理初始登记的时限加以约定,尤其是开发商办理初始登记的最后期限以及办理完毕后的“及时通知义务”等,明确不及时办理应当承担的赔偿责任。

2.到管理部门领取并填写《房屋(地)所有权登记申请表》申请表填写之后需要开发商签字盖章。有的开发商手中会有现成的盖好章的表格,只需到开发商处领取并填写就行了。可以事先向开发商询问,房产证应该在哪个部门办理,然后直接向该部门咨询,省去奔波之苦。

3.拿测绘图(表)由于测绘表是登记部门确定房产证上标注面积的重要依据,因此是必需的材料之一。可以到开发商指定的房屋面积计量站申请并领取测绘表,或者带直接到开发商处领取,也可以向登记部门申请对房屋面积进行测绘。

二手房交易增值税怎么计算

二手房增值税的计算方式是,以差额或者全额的方法计算(未满两年)全部房款÷1.05×5%×1.13,无论是全额征收还是差额征收,都是用应纳税金额除以1.05。还原成不含税价格,然后再乘以税点。二手房的增值税是原来的营业税取消,更为增值税。被称为营改增,个税保持不变。

一、二手房增值税计算公式

增值税与营业税的不同在于,增值税的计算需要把含税部分剔除,而简易征收方式不需要计算进项税和销项税,其计算公式为增值税=含税销售额÷(1+征收率)×征收率。

举例来说,房子的交易价格为300万元,如果征营业税,那么营业税=300万元×5%=15万元。改征增值税后,用简易征收,征收率为5%,300万元为含税价,需要剔除税收部分后再乘以征收率,即增值税=300万元÷(1+5%)×5%=14.29万元,即可以减少纳税7100元。

二、增值税的概念

增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。从计税原理上说,增值税是对商品生产、流通、劳务服务中多个环节的新增价值或商品的附加值征收的一种流转税。实行价外税,也就是由消费者负担,有增值才征税没增值不征税。

增值税是对销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人就其实现的增值额征收的一个税种。增值税已经成为中国最主要的税种之一,增值税的收入占中国全部税收的60%以上,是最大的税种。增值税由国家税务局负责征收,税收收入中75%为中央财政收入,25%为地方收入。进口环节的增值税由海关负责征收,税收收入全部为中央财政收入。

自2016年5月1日起,在全国范围内全面推开营改增试点,建筑业、房地产业、金融业、生活服务业等全部营业税纳税人,纳入试点范围,由缴纳营业税改为缴纳增值税。财政部网站公布了《关于全面推开营业税改征增值税试点的通知》,营改增试点的细则正式亮相。其中备受关注的房地产业营改增政策也随之明确,而对于个人二手住房交易,将按照5%的征收率计算纳税,税负有所降低。

财政部、国家税务总局最新公布的《营业税改征增值税试点过渡政策的规定》对个人住房转让实施差别政策,北上广深个人将购买2年以上(含2年)的普通住房对外销售的,免征增值税。

法律依据:《房屋登记办法》 第三十三条

申请房屋所有权转移登记,应当提交下列材料:

(一)登记申请书;

(二)申请人明;

(三)房屋所有权证书或者房地产权证书;

(四)证明房屋所有权发生转移的材料;

(五)其他必要材料。

前款第(四)项材料,可以是买卖合同、互换合同、赠与合同、受遗赠证明、继承证明、分割协议、合并协议、人民法院或者仲裁委员会生效的法律文书,或者其他证明房屋所有权发生转移的材料。

二手房屋增值税怎么收的

二手房交易增值税的计算是:增值税=含税销售额÷(1+征收率)×征收率。个人将购买不足2年的普通住房对外销售的按照5%的征收率全额缴纳增值税,个人将购买2年及以上的普通住房对外销售的免征增值税,非普通住房按差额征收增值税。

法律依据

《增值税暂行条例》第一条

在中华人民共和国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人,为增值税的纳税人,应当依照本条例缴纳增值税。

第三条

纳税人兼营不同税率的货物或者应税劳务,应当分别核算不同税率货物或者应税劳务的销售额;未分别核算销售额的,从高适用税率。

第四条

除本条例第十一条规定外,纳税人销售货物或者提供应税劳务,应纳税额为当期销项税额抵扣当期进项税额后的余额。应纳税额计算公式:应纳税额=当期销项税额-当期进项税额。当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣。

法律主观:

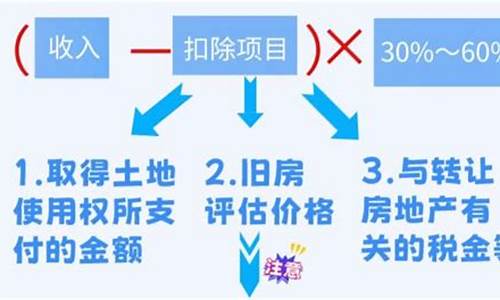

增值税是对销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人就其实现的增值额征收的一个税种。一、二手房增值税怎么计算对于二手房买卖的增值税问题,首先要考虑房产证的年限,如果一手房主的产权证不满两年的,法律规定该房屋不能在市场上,直接进行买卖交易。对于一手房屋的买卖,原产权所有人的网签产权证满五年的才可以自由买卖,但是如果房屋所有者实际持有房屋的产权证不满两年的,则增值税的税率为百分之五点六;如果房屋所有者实际持有房屋产权证已经满两年的,则该房屋买卖就免征增值税。增值税及其附加税计算公式:房屋的计税价÷(1+5%)×5.6%。二、二手房税费谁承担按照税法的定义,二手房买卖的纳税义务人,原则上是由买卖双方各自承担。但是,一般情况下可以由双方协商决定的,可以在房屋买卖合同或者买卖协议中注明。但是大多数情况,比如房屋买卖合同中明确约定“办理房屋过户手续的相关费用均由买方承担”,对于买方而言,增值税、个人所得税等需要出卖方承担的费用,可能也会被认为被约定所变更,而一概由买方承担。因此,与卖方税费相关的,如卖方家庭成员名下住房情况、购买是否满两年、自用年限是否满5年且家庭唯一、是不是保障性政策房、是否有房屋原始购买、税票等基本情况,买方都应事先核实清楚。三、出售二手房流程及注意事项有哪些1、买卖前的产权审核。担心买到产权有瑕疵的房子,是买家们不敢进行自主交易的一大原因。首先,要仔细查看业主的房产证,注意房产证上有几个人的署名。如果有两个人,在签订后边的合同时就需要有两个人的名字;其次,看购房时的相关凭据,比如购房、契税等,作为证据以初步确认房屋产权归属。2、交定金与签合同。如果看中的房子还在按揭中,定金最好不要直接交到业主手中,而应该交由第三方监管。如果买卖双方都有可以信赖的第三方,则可以签一个简单协议,约定赎楼完毕之后给定金卖方。如果没有可信赖的第三方,定金最好交由银行监管。希望上文的的内容会有所帮助。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。