二手房交易税费甲乙双方怎样承担的费用_二手房交易税费甲乙双方怎样承担的

1.买二手房税费谁来承担

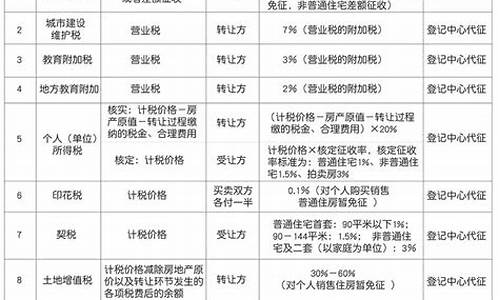

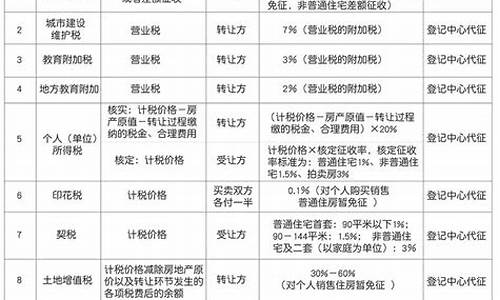

法律分析:买二手房税费大部分是由买方承担的,但也有部分是需要卖方承担的,包括个人所得税、营业税、土地增值税和交易手续费,这些费用卖方应缴纳。卖方需要缴纳的税费是个人所得税,税率为交易总额的1%或两次交易差额的20%。

法律依据:《中华人民共和国契税法》

第二条 本法所称转移土地、房屋权属,是指下列行为:

(一)土地使用权出让;

(二)土地使用权转让,包括出售、赠与、互换;

(三)房屋买卖、赠与、互换。

前款第二项土地使用权转让,不包括土地承包经营权和土地经营权的转移。

以作价投资(入股)、偿还债务、划转、奖励等方式转移土地、房屋权属的,应当依照本法规定征收契税。

第三条 契税税率为百分之三至百分之五。

契税的具体适用税率,由省、自治区、直辖市人民在前款规定的税率幅度内提出,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和院备案。

省、自治区、直辖市可以依照前款规定的程序对不同主体、不同地区、不同类型的住房的权属转移确定差别税率。

买二手房税费谁来承担

二手房个人所得税由卖方交。如果满两年且为卖方唯一住宅,只需要缴纳百分之1.5契税。如果满两年为卖方非唯一住宅,则需要缴纳百分之1个人所得税、百分之1.5契税。如果未满两年,都需要缴纳百分之1个人所得税、百分之5.6营业税、百分之1.5契税。二手房税费买卖双方都要承担。但是,实际在房屋买卖的时候这些费用都会转嫁给买方来承担。个人所得税缴纳方式如下:

1、普通住房:

普通住房不满五年或非家庭唯一住房出售时,按房屋差额的百分之20缴纳,不能核实原房屋原值的按全额的,按照房屋售价的百分之1缴纳。

2、非普通住房:

非普通住房出售时,目前除几个一线城市发文规定按差额百分之20征收外,其余各地继续按全额百分之1到百分之2征收。

3、非住宅:

非住宅性质商业房包括商业房、车库、工厂、车间等,按差额百分之20征收。

法律依据:《中华人民共和国个人所得税法》第二条

下列各项个人所得,应当缴纳个人所得税:

(一)工资、薪金所得;

(二)劳务报酬所得;

(三)稿酬所得;

(四)特许权使用费所得;

(五)经营所得;

(六)利息、股息、红利所得;

(七)财产租赁所得;

(八)财产转让所得;

(九)偶然所得。

居民个人取得前款第一项至第四项所得(以下称综合所得),按纳税年度合并计算个人所得税;非居民个人取得前款第一项至第四项所得,按月或者按次分项计算个人所得税。纳税人取得前款第五项至第九项所得,依照本法规定分别计算个人所得税。

法律分析:1、在二手房买卖交易的税费问题上,正常情况下,购买方和出卖方各自承担相应的税费;2、购买方需要缴纳、契税、交易服务费、印花税、产权转移登记费;3、出卖方需要缴纳、交易服务费、印花税、其他附加税。

法律依据:《中华人民共和国税收征收管理法》

第一条 为了加强税收征收管理,规范税收征收和缴纳行为,保障国家税收收入,保护纳税人的合法权益,促进经济和社会发展,制定本法。

第二条 凡依法由税务机关征收的各种税收的征收管理,均适用本法。

第三条 税收的开征、停征以及减税、免税、退税、补税,依照法律的规定执行;法律授权院规定的,依照院制定的行政法规的规定执行。

任何机关、单位和个人不得违反法律、行政法规的规定,擅自作出税收开征、停征以及减税、免税、退税、补税和其他同税收法律、行政法规相抵触的决定。

第四条 法律、行政法规规定负有纳税义务的单位和个人为纳税人。

法律、行政法规规定负有代扣代缴、代收代缴税款义务的单位和个人为扣缴义务人。纳税人、扣缴义务人必须依照法律、行政法规的规定缴纳税款、代扣代缴、代收代缴税款。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。