安置房二手房交易需要哪些费用_安置房二手房交易需要哪些费用和费用

一般二手房交易需要交纳的税费:一、 买房人应缴纳税费:1、 契税:首次购房评估额90平内1%、90平~144平内1.5%,超过144平或非首次3%,买方缴纳;2、印花税:房款的0.05% 3、 交易费:3元/平方米4、 测绘费:1.36元/平方米 5、 权属登记费及取证费:一般情况是在200元内。二、 卖房人应缴纳税费: 1、 印花税:房款的0.05% 2、 交易费:3元/平方米3、 营业税:全额的5.56%(房产证未满2年的、普通房满2年减免) 4、个人所得税:房款的1%(.普通房满五年唯一减免)。

法律分析:一、交易手续服务费:住宅6元/平方米(房改房、经济适用房、安居房减半收取:3元/平方米),非住宅10元/平方米。买卖双方各承担一半。

二、登记费:普通二手房住宅类为80元/套,买方承担。

三、土地收益金(代收):房改房、经济适用房、安居工程房买卖过户时收取,按房屋正常成交价的2%计征,卖方承担。

四、核档费:50元/宗。

五、契税:税率为3% ,按正常交易成交价格计征人购买的自用普通住宅(建筑面积144平方米以下、容积率1.2以上、交易价格4290元/平方米)契税税率减半,按 1.5%征收,拆迁居民因拆迁重新购置二手房的对相当于拆迁补偿款的部分免征契税,成交价格超过拆迁补偿款的,对超过部分征收契税,买方承担。

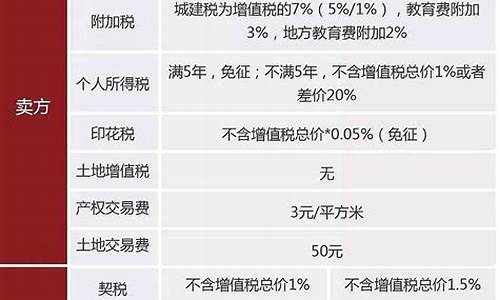

六、印花税:税率1‰,按正常交易成交价格计征,交易双方各承担一半。

七、营业税及附加:个人购买不足两年的非普通住房对外销售的,全额征收营业税,个人购买超过两年(含两年)的非普通住房或者不足两年的普通住房对外销售的,按照其销售收入减去购买房屋的价款后的差额征收营业税,个人购买超过两年(含两年)的普通住房对外销售的,免征营业税。

八、个人所得税:所购房屋不满五年上市交易时收取,有两种方式,一种是:税率20%,按财产转让所得(本次交易价格-房屋原价-原缴纳契税-本次缴纳营业税-合理费用)计征一种是:未能提供原购房的按已成交价格的1%征收。卖方承担。

法律依据:《中华人民共和国民法典》 第一千一百二十七条 遗产按照下列顺序继承:(一)第一顺序:配偶、子女、父母;(二)第二顺序:兄弟姐妹、祖父母、外祖父母。继承开始后,由第一顺序继承人继承,第二顺序继承人不继承;没有第一顺序继承人继承的,由第二顺序继承人继承。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。