二手房屋买卖个人所得税_二手房出售个人所得税怎么计算

1.二手房个人所得税怎么计算

2.二手房交易税费怎么算

二手房计税基数是以房屋评估价,首套房是根据卖家是否首套房。满5年,但是买方不是首套房,个人所得税1%要缴纳房屋买卖中。

个人所得税基本计算方式有以下几种情况:

1、所售房屋是卖方家庭在本市唯一住宅,且获得不动产去证(或老房本)满五年,俗称“满五唯一”,免征个人所得税;

2、普通商品房和经适房,个人所得税=(计税价格-房屋原值-原契税-本次缴纳税等合理费用)乘20%;

3、已购公房,个人所得税=计税价格乘1%,已购公房一般为成本价购买,必须满五年才可上市交易。因此是在住房不唯一的情况缴纳个税;

4、如出售房屋是他人赠与的房产,再次出售时,个税公式为:个人所得税=(再次转让计税价格-获赠时支出-再次转让时其他税费-其他合理支出)乘20%;

5、如出售房屋为继承房产,不满足满五唯一时出售,个税公式为:个人所得税=(计税价格-上次成本价)乘20%。

综上所述,各地房管系统对于各个区域的房子有一个最低过户指导价,为防止避税情况出现,缴税过户价格均不能低于此指导价,由于网签价在实际交易过程中被做低避税,因此缴税基数,也就是过户指导价,有可能比网签价格还要高,但这个过户价格并不公开,并且会有调整,只有在预约缴税时才会知道当前交易房屋的缴税基数。

法律依据:

《个人所得税法》第三条

个人所得税的税率:

(一)综合所得,适用百分之三至百分之四十五的超额累进税率;

(二)经营所得,适用百分之五至百分之三十五的超额累进税率;

(三)利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为百分之二十。

二手房个人所得税怎么计算

卖房个人所得税怎么算

售卖房屋的时候,必须要缴纳一定的税费,个人所得税就是其中必须所交纳的,那么卖房个人所得税怎么算呢?

卖房个人所得税具体有以下4种计算:

1、财产转让所得税应按20%的缴纳个人所得税。

2、普通住宅,包含2年之内的,20%的个人所得税计算为:售房收入-购房总额-(营业税+城建税+教育附加税+印花税)20%。

3、两年或者两年以上,5年以下的普通住宅,计算为:售房收入-购房总额-印花税20%。

4、自用满5年且是家庭住房的房屋买卖,可以免缴个人所得税。

但是目前二手房转让所得税征收的时候,大多数是按照总价的1%进行收取的。也就是说一套房如果从200万涨到300万的话,按原来的征收方法所得税是300万乘以1%即3万元,但是在严格实行新政策后,将变为(300万-200万)乘以20%即20万元。

二手房交易税费怎么算

二手房个人所得税的计算方式为:

1、个人所得税=(计税价格-房屋原值-原契税-本次缴纳税等合理费用)*20%,这种计算方式主要是在查到房屋原值,或能提供房屋原值等费用之后才可以。

2、个人所得税=计税价格*1%,这种操作主要是纳税人卖方不能在地税系统中查到房屋原值,也不能提供房屋原值等费用的时候用的。

二手房个人所得税免征具体情况如下:

1、满五唯一免征,满五是指购房者拥有房屋的时间等于或超过5年。唯一是指业主以家庭为单位所有家庭成员名下在该省份内,登记在房产局系统里的有且只有这一套房子。家庭成员一般来说指本人、配偶以及未成年的子女;

2、继承房产免个税,继承房产出售满五唯一免征,房屋产权所有人死亡,依法取得房屋产权的法定继承人、遗嘱继承人,继承所得的房产免征个人所得税。继承房产出售按照原房产证为准计算是否满5年。

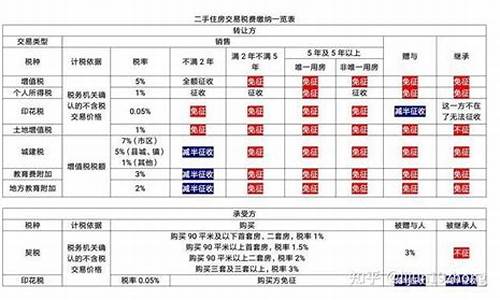

二手房交易税费主要包括契税、个人所得税和增值税等,具体计算方式和比例根据不同地区和政策有所差异。

一、契税

契税是二手房交易中常见的税费之一,通常由买方承担。契税的计算基数通常是房屋的成交价格。契税的具体税率根据不同地区和政策有所不同,但一般按照一定的比例征收。例如,某地区规定契税税率为1%,如果房屋的成交价格为100万元,那么买方需要支付的契税就是1万元。

二、个人所得税

在二手房交易中,如果卖方出售的房屋持有时间不足一定年限(如满5年),可能需要缴纳个人所得税。个人所得税的计算基础通常是房屋的增值部分,即出售价格减去购买价格和相关税费后的差额。个人所得税的税率也根据不同地区和政策有所不同,一般按照增值额的一定比例征收。

三、增值税

对于持有房产时间较短的卖方,如果房屋出售价格高于购买价格,可能还需要缴纳增值税。增值税的计算方式和税率也根据不同地区和政策有所差异,一般按照增值额的一定比例征收。需要注意的是,增值税和个人所得税在某些情况下可能存在一定的抵扣关系,具体需要根据当地政策来确定。

此外,还有一些其他可能涉及的税费,如土地增值税、印花税等,这些税费的具体计算方式和比例也需根据当地政策来确定。

综上所述:

二手房交易税费主要包括契税、个人所得税和增值税等,具体计算方式和比例根据不同地区和政策有所差异。在二手房交易过程中,买卖双方需要了解当地的税费政策,并按照规定缴纳相关税费。同时,为了避免因税费问题引发的纠纷,建议买卖双方在交易前充分了解税费情况,并在合同中明确约定相关税费的承担方式。

法律依据:

《中华人民共和国契税暂行条例》

第三条规定:

契税税率为3%至5%。契税的适用税率,由省、自治区、直辖市人民在前款规定的幅度内按照本地区的实际情况确定,并报财政部和国家税务总局备案。

《中华人民共和国个人所得税法》

第二条规定:

下列各项个人所得,应当缴纳个人所得税:……(九)财产转让所得;……

《中华人民共和国增值税法》

第五条规定:

在中华人民共和国境内销售货物或者加工、修理修配服务,销售服务、无形资产、不动产以及进口货物的单位和个人,为增值税的纳税人,应当依照本法规定缴纳增值税。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。